PROTÉGEZ VOTRE REVENU EN TANT QU'INDÉPENDANT

Et si vous ne pouviez plus travailler demain ?

Contrairement aux salariés, vous n’avez aucune indemnisation automatique en cas d’arrêt de travail. En tant que travailleur non salarié, votre revenu = votre activité. Un accident ou une maladie peut vous plonger dans des difficultés financières.

3 menaces majeures pour votre activité et votre famille

Arrêt de travail

Maladie, accident, opération chirurgicale… Vous ne pouvez plus exercer temporairement. Chaque jour d'arrêt se traduit par une perte sèche de revenus que la Sécu ne compense qu'à la marge.

Invalidité

Un accident ou une maladie grave vous empêche de reprendre votre activité de façon durable ou définitive. La rente d'invalidité versée par la Sécu aux TNS est très faible, souvent insuffisante pour maintenir votre niveau de vie.

Décès

Votre disparition met brutalement fin aux revenus du foyer. Conjoint, enfants à charge, crédit immobilier en cours : sans capital décès suffisant, votre famille se retrouve dans une situation financière critique.

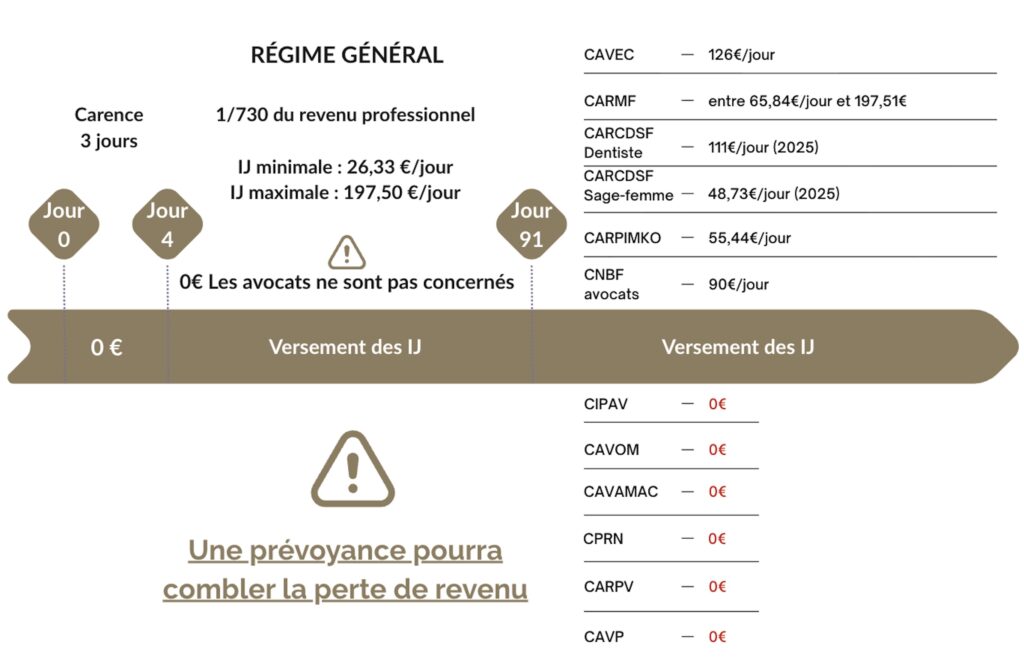

Indemnités Journalières des professions libérales

Les professions libérales affiliées à la CNAVPL perçoivent des IJ maladie pour les 3 premiers mois d’arrêt.

Au-delà, seules certaines caisses (CAVEC, CARMF, CARCDSF, CARPIMKO) indemnisent dès le 91e jour ; les autres (CIPAV, CAVOM, CAVAMAC, CPRN, CARPV, CAVP) n’assurent pas de relais.

Les avocats (CNBF) sont exclus du dispositif commun.

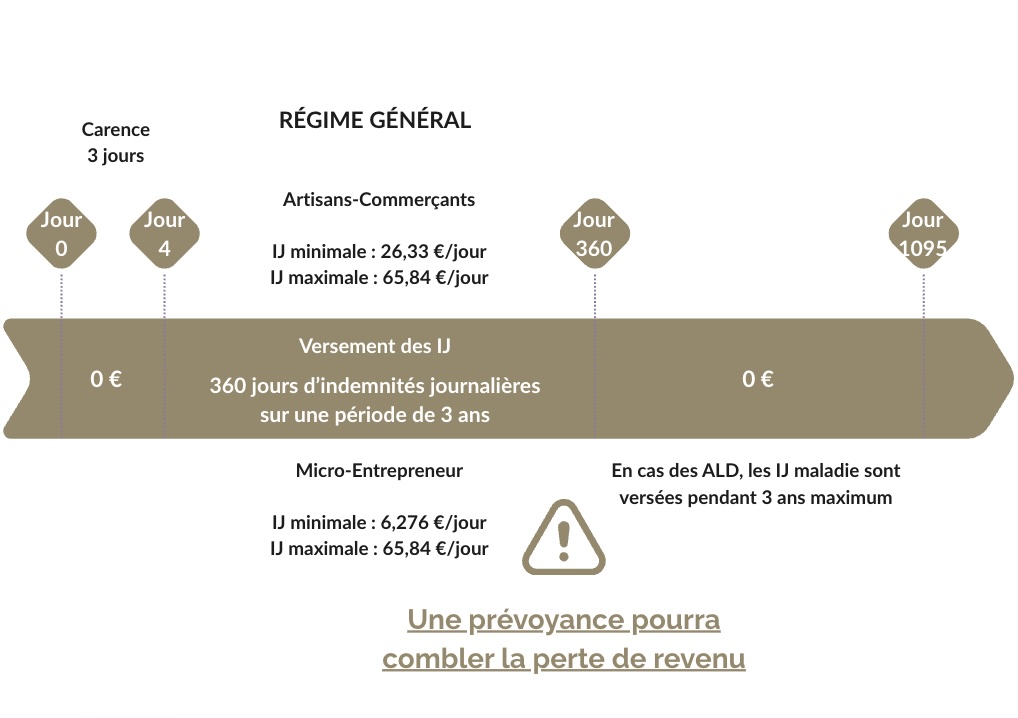

Indemnités Journalières Artisans-Commerçants et Micro Entrepreneur

L’indemnité journalière maladie d’un artisan-commerçant est égale à 1/730 du revenu annuel moyen des 3 dernières années, avec des planchers et plafonds spécifiques pour micro‑entrepreneurs et indépendants classiques, et une indemnité nulle sous 4 582 € de revenu moyen (sauf cotisation minimale).

Elle est versée au maximum pendant 360 jours sur une période glissante de 3 ans, à partir du 4ᵉ jour d’arrêt (délai de carence de 3 jours), pour chaque jour calendaire.

La Loi Madelin : Déduisez vos cotisations prévoyance de votre revenu imposable.

Un double avantage unique aux TNS

Vous construisez une protection solide tout en réduisant votre base imposable. Les salariés n’ont pas accès à ce levier fiscal.

Exemple concret : revenu annuel 50 000 €

Qui peut bénéficier de la prévoyance Madelin ?

Éligibles au dispositif Madelin

- Artisans et commerçants

- Professions libérales (médecins, avocats, architectes, comptables…)

- Gérants majoritaires de SARL / EURL

- Gérants de SNC, SELARL

- Conjoints collaborateurs non rémunérés

Non Éligibles à la déduction Madelin

- Micro-entrepreneurs / Auto-entrepreneurs

- Exploitants agricoles

- Peuvent souscrire une prévoyance TNS, mais sans déduction fiscale Madelin

Ne laissez pas votre activité sans filet de sécurité

Je réalise un diagnostic prévoyance personnalisé et gratuit pour calibrer précisément vos besoins, optimiser votre déduction Madelin et vous proposer le meilleur contrat parmi mes partenaires assureurs.